������}֮һ�����A��Ϣ��

�𣺣�1����103�����ИI�������a�����������{���˵Ķ��յ�ӛ��Ϣ�M����ʾ������{���˰l�F��ʾ��Ϣ�c���H��r������һ����r�¼{���˿��Ը������H��r���M������պ��ٵ����ՙC�P�k��������׃���������漰�������������ИI�ģ������k��׃�����m�����M���^�m�������

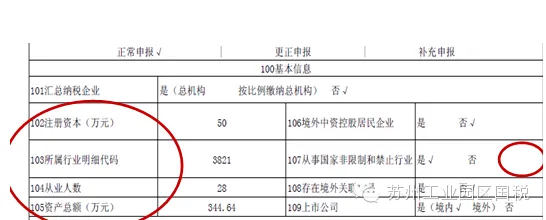

���������ИI�ǣ���6610�����y�з��ա�����6620؛���y�з��ա�����6711�Cȯ�Ј��������ա�����6712�Cȯ���o�����ա�����6811�ˉ۱��U������6812���������Ᵽ�U����

��2����107�����ҷ����ƺͽ�ֹ�ИI���������{���˵Ļ��A��Ϣ������ϵ�yĬ�J�顰�ǡ�����{�����x��ϵ�y����ʾ�������������P�Ķ��Ճ��ݡ����磺С������I���ݡ�

��3��ϵ�y�������{�������е� ��103�����ИI�������a�� ����104�ĘI�˔�������105�Y�a���~�� ����107�����ҷ����ƺͽ�ֹ�ИI���Ă��ڴεȃ��ݣ��Д�A107040���p�����ö��������������Ƿ�������ı������

��4��A000000����I���A��Ϣ�����С�104�ĘI�˔����͡�105�Y�a���~�����ڏ���

2014��R�U������Ҫ��Ҏ������104�ĘI�˔������{����ȫ��ƽ���ĘI�˔����ĘI�˔���ָ�c��I�����ڄ��Pϵ�����˔�����I���ܵĄڄ���Dz�ù��˔�֮�ͣ��ĘI�˔�ָ�ˣ�����Iȫ�꼾��ƽ��ֵ�_�������wӋ�㹫ʽ���£�

����ƽ��ֵ��������ֵ����ĩֵ����2��

ȫ�꼾��ƽ��ֵ��ȫ�����ƽ��ֵ֮�͡�4��

������g�_�I���߽Kֹ���I��ӵģ����䌍�H���I������һ���{����ȴ_���������Pָ�ˡ�

�Y�a���~Ӌ�㷽ʽ���ՏĘI�˔������ռ��ȿڏ�Ӌ�㡣

��5����102ע���Y���� ����105�Y�a���~���ڴε�Ӌ����λ���fԪ��

��6����202��Ӌ�n���Ĵ�ŵء���Ӌ�n����ŵؙڴΣ����ʽ�顰�K���С����K�^���K�ݹ��I�@�^ֱ��悡���

�𣺹��x��������l�F�������x�����ء�698��I���ö��{����������Ρ��x�������l�F©�x������x������ɡ�

���Ȅ���2014�����A���͇���I���ö���ȼ{��������A�������ֱ�ӱ�����ل�������������

�𣺣�1�����{���ˌ��ѱ���ĸ����M���ģ������汾���⣬߀�������ϴ��_���ı�����ϼ��������棬ֱ��������

��2��һ����f���W�����ϵ�y���������ı��g�Pϵ���Ԅ��M���P������δ�P�ɹ��ģ������M���˹��P�����������O�С��@ȡ�P���������o��ֻ���c��ԓ���o���ɏ�������P����Ы@ȡ������ͬ�r��������Pϵ�Ԅ�Ӌ�㡣�����D��A106000 ��I���ö����a̝�p��������

��3�������Ĕ����漰������������{�����Լ�δȫ�������_�ģ��ڈ���������ʽ�ύ���r��ϵ�y���o����ʾ��

�𣺅R�U�W�����ϵ�y������IA000000����I���A��Ϣ�������е� ��103�����ИI�������a�� ����104�ĘI�˔�������105�Y�a���~�� ����107�����ҷ����ƺͽ�ֹ�ИI���Ă��ڴεă��ݣ��Ԅ��Д�A107040���p�����ö��������������Ƿ��������

���Ă��ڴ��������С������I�ИI���˔����Y�a���~�ȵ��J���l������ʹ�{���˲����xԓ����ϵ�yҲ�Ԅӎ�������С������I����̝�p��ԓ�������漴�ɡ�

����̝�p�ķ�С������I�����Բ����xA107040���p�����ö���������������

�𣺿��Բ��x��

�𣺲����ڶ������Ͷ�Y���棬�������܃��ݵģ��A107011�����ϗl���ľ�����I֮�g��Ϣ���t���ș�����Ͷ�Y���惞������������A107010���ⶐ���pӋ���뼰��Ӌ�۳����������������ɡ�

���ڶ������Ͷ�Y���棬�������܃��ݵģ��t�����������ڱ�A105030��Ͷ�Y����{���{�����������ȣ����܃��ݲ�����A107011�����ϗl���ľ�����I֮�g��Ϣ���t���ș�����Ͷ�Y���惞������������A107010���ⶐ���pӋ���뼰��Ӌ�۳����������������

���Ҋ���nj��������������픵�����ĺ�δ���±������P�����������������픵����һ�¶����F�t���e�`��ʾ��

�𣺑��ڏ��a̝�p����ǰһ��ȵ�10�������ӯ���~���������������w�F�a��ǰ���̝�p�~��

��ԓ��r�����ڱ��g�����Pϵ�OӋ�e�`���£�Ո��I���֧ٛ���a���Y�Ϻ�����A105070��������ϵ�y�{���Ľ��~���������{���������������ؓ���_���{���Ŀ��

��A105070��֧ٛ���{���{�����������1����ٛ��λ���Q��������tϵ�y���Д��e�`��

��ϵ�y���������Ļ��A��Ϣ�����Д��Ƿ����С������I���ݗl��������τt�Ԅӹ��xA107040���p�����ö���������������ϵ�y���������Б��{�������~���Ԅ�Ӌ�マ�ݽ��~���ɵ�A107040����1�ڡ�

�𣺸�����I�������Ϣ���W�����ܛ�����Ԅ��Д��Ƿ����С�������ݗl�������Ԅ�Ӌ��A107040���ĵ�1��С������I�p�ⶐ�����������������ɑ��{�������~׃�ӕr�������c�����������r���桱���o�������´��_A107040����ϵ�y�������ДಢӋ��С������I�p�ⶐ������A107040���������»ص��������Ϳ����c�������ġ����桱���o�ˡ�

�𣺌���I�oӰ�ֱ����ɡ�

���x�a����ɶ�ǰ�۳����������鹤�Yн�𣬲�����Ӌ�����M�Ļ�����

��܇�vُ�ö��������M����܇�_���A����;ǰ�l����֧��������Ӌ��̶��Y�aԭֵӋ�����f������I���ö���ǰ��֧��

����Iُ����ʹ���^���f�̶��Y�a��ُ�Ãr���п�ʹ�õ�����Ӌ�����f����Ӌ�������õ��ڡ����A���͇���I���ö�����ʩ�l����Ҏ����������f���ޜpȥ��ʹ�����ޡ���I�����ṩԓ�̶��Y�a���۷���Ӌ�����f���ޕ�Ӌ�{�C��ӡ�����܉��C����ʹ�������C����

������C���l�C�����@ʾ2015�꣬�ɏ��C����̖���R�e�������ޡ���̖ǰ��λ��2014�ľ���2014���J���ģ�2014��R�U�������ܼ��g���M�Է�����I�����ö����ݡ�

�𣺿ɲ��ڸ����M����㡣ֻҪ���挍�����l���ģ����������ö�ǰ��֧��

��������I�T�����Yн���ƶȡ��̶��c���Yн��һ��l�ŵĸ������a�N�����ϡ����Ҷ��տ����P����I���Yн���������M�۳����}��֪ͨ��(��������2009��3̖)��һ�lҎ���ģ���������I�l���Ĺ��Yн��֧������Ҏ���ڶ�ǰ�۳���

����ͬ�r���������l���ĸ������a�N���������������2009��3̖�ļ������lҎ�����������M����Ҏ��Ӌ�����~��ǰ�۳���

��:��I����ȅR�����U�Y��ǰ��T�����H֧�������A��R�U��ȹ��Yн�𣬜����څR�U��Ȱ�Ҏ���۳���

����I�����ⲿ�ڄ���Dz�ù������H�l�����M�ã����փɷN��r��Ҏ���ڶ�ǰ�۳������Յf�h(��ͬ)�s��ֱ��֧���o�ڄ���Dz��˾���M�ã�������ڄ��M֧��;ֱ��֧���o�T�����˵��M�ã������鹤�Yн��֧�����������M֧�������Ќ��ڹ��Yн��֧�����M�ã�����Ӌ����I���Yн���~�Ļ���������Ӌ������������P�M�ÿ۳���������

�������A��Ϣ��rՈ��I�����С�~��������0.01���°����È���OӋ�Ĺ����Pϵ��ע���Y�����Y�a���~����Д�������t�o�����档

����Ϣ���ϵąR���{����I��ָ��ʡ���C�������Է�֧�C������ʡ�ȵĿ��C������Ϣ��ԓ�ڴΑ�ԓ�@ʾ�顰��

��ԓ���}�����ڿ��C�����ՙC�P�]�м��r���ÿ��֙C���S�o���£���I�������ھW�ό�����M��������ֹ�ٴήa�������ӛ䛣���֧�C���������rϵ���C�����ڶ��ՙC�P���ñ��R���S�o����������˱��R���Ĺ������W�Ͼ͟o��������ˣ�Ո��I����d��Ո�������ӛ䛄h���� |