三分钟教你拿到币圈 99% 的低保空投

撰文:Biteye 小师妹

编辑:Biteye 核心贡献者 Crush

十月刚刚 TGE 的 Scroll 基本上标志着 L2 空投逐渐进入尾声,在这次以积分为低保门槛的空投标准公布后,小师妹在推特上看到了一个 199.99 分的小倒霉蛋 hhh~

是的,每个项目的空投标准最引人关注的就是最基础的「入围标准」,因为这意味着「0 和数百刀的区别」。

而如果考虑多号的情况,那就是「0 和数万刀」的区别。在本文中,小师妹将梳理主流空投的「低保」标准进行总结,为今后项目的「低保」策略提供思路。

01 点击即送

1.1 UNI

空投时间:2020 年

低保标准:在 9 月 1 日之前使用过 Uniswap 的任何人都可以收到 400 个 UNI 空投,单号 1000U 左右。

师妹评分:⭐️⭐️⭐️⭐️⭐️

UNI 开启了空投时代,真正的点击即送,只要有一笔 TX 即可获得上千刀的低保。

1.2 DYDX

空投时间:2021 年 8 月

低保标准:主网存钱即可获得 310 枚,单号价值在 2000 美金左右。

师妹评分:⭐️⭐️⭐️⭐️⭐️

如果说 UNI 是 DEX 的大毛,那么 DYDX 就开启了 PERP 赛道的撸毛。只需要 Deposit(不需交易)即可获得低保,如果有 1 刀以上的交易量,那么获得的空投数量会更多。

不过需要注意的是,领取空投前有刷交易量的需求,需要满足才能领取空投,这一部分的成本也需要考虑在内。

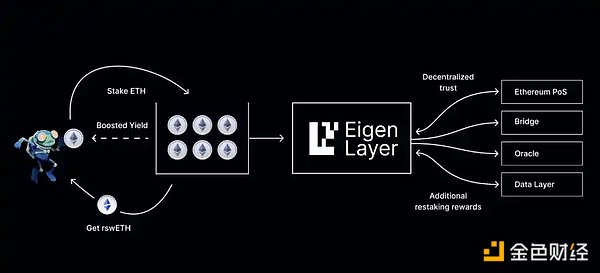

1.3 EIGEN

空投时间:2024 年 5 月

低保标准:主网存钱即可获得额外 100 枚的低保,3 月 15 日以前的 LRT 用户也有额外 100 枚低保,单号 400 美金左右。

师妹评分:⭐️⭐️⭐️⭐️

在第一次公布规则时,EIGEN 并没有给低保,而是大致按照积分给币,一些存钱较少的号没有得到空投,招来漫天的骂声。

团队很快进行调整公布了新的规则,新规则对散户比较有利。凡是公告前在主网存钱的用户,除了自身积分获得的代币外,都有 100 枚低保。

此外,稍早期(3 月 15 日以前)的 LRT 用户,如 renzo 等也能获得 100 枚低保。我们必须承认 EIGEN 团队的格局还是很大的。

1.4 PIZZA

空投时间:2024 年 6 月

低保标准:在 2024 年 2 月 -5 月快照三个月内有使用 unisat 钱包转账或使用 unisat 平台的用户,单号 600-800 刀。

师妹评分:⭐️⭐️⭐️⭐️

Pizza 是 BTC 生态的又一大毛,十分简单粗暴,只需要使用 unisat 转账一次即可满足要求。不过快照开始日期正好是铭文热退潮以后,很多玩家在那期间并没有使用 BTC 钱包。

1.5 ZIRCUIT

空投时间:2024 年 8 月

低保标准:主网存 ZIRCUIT 的用户都可获得 115 枚代币的低保,单号 15 刀左右。

师妹评分:⭐️⭐️

ZIRCUIT 低保其实并不值钱,但是由于当时 ETH gas 相当低所以导致成本也很低。部分账号可以做到 2 刀以内的成本,如果批量上的话还是有不错的回报比,据说风无向 @0x0xFeng 上了 2000 个号。

02 多次使用

2.1 Optimism

空投时间:2022 年 5 月

低保标准:使用官方桥跨至 OP 链或使用 OP 网络至少两天(间断 24 小时),单号 800 刀左右

师妹评分:⭐️⭐️⭐️⭐️⭐️

OP 是 L2 空投的鼻祖,由于 L2 相对低廉的成本,也是多号大毛的开端。OP 低保十分简单,只需要隔一天以上,用两次 OP 即可。其他的资格条件也很简单,比如在 4 个独立周使用 OP 等等。

2.2 Arbitrum

空投时间:2023 年 3 月

低保标准:打分制,至少三分,其中最简单的三项是:跨链至 ARB,TX>4,在两个单独月份使用过,单号 800 刀左右。

师妹评分:⭐️⭐️⭐️⭐️⭐️

ARB 是出圈的一次空投,拿到低保的成本相当低,而且整个过程也相当简单。有很多单项目就冲到 A7 的选手。ARB 空投之后,也正式开启了工作室撸毛时代。

2.3 STRK

空投时间:2024 年 2 月

低保标准:TX>5,使用时间>3 个独立月,交易量>100 美元,链上余额>0.005ETH。每个条件都要满足才有低保,单号 1000 刀以上。

师妹评分:⭐️⭐️⭐️⭐️

Stark 的低保规则是很标准的「多次使用」规则,对于 tx 数量、使用时间和交易金额都有一定的要求,但并不严苛。

不过,其中一项颇具争议的要求是余额需大于 0.005 ETH。这种「一刀切」的标准让许多将资金存入借贷或流动池的 DeFi 用户失去了获得空投的资格。而且在 L2 网络中不需要那么多 ETH 作为 gas,这同样也导致了另一批用户无法满足空投条件。

03 积分制

3.1 Zksync

空投时间:2024 年 6 月

低保标准:所有符合要求的地址都被授予了 $ZK,但是不满足 450$ZK 低保门槛的代币会被收回,单号最低仅百刀。根据实际情况来看,100 刀以上的资金长期存放在 Defi 协议的流动性池子中才可以满足低保标准。

从 22 年开始 L2 项目方的空投多采用「多次使用」标准来决定低保,这也导致了众多工作室涌入。

Zksync 项目方另辟蹊径,采用了积分制,而累积代币的标准则采用了 TWAB,即加权时间余额的方式。通俗的讲,就是你存的钱越多,存的时间越长,那么你获得的空投越多。

如果你还按照交互 OP、ARB 或者 Starknet 的方法去交互 Zksync,跨很多钱进去、swap、存取,再把资金开火车式地存入下一个号,那么你很有可能颗粒无收,因为你的加权时间太少了。

3.2 Scroll

空投时间:2024 年 10 月

低保标准:积分在 200 以上才有低保,徽章会额外加分(最多 60)。

Scroll 是把积分空投放在明面的 L2,同样采用 TWAB 的机制,低保 200 分的门槛其实大部分人都猜到了。

根据小师妹的实际案例,小师妹在五月底存入了 0.16ETH 换成 Stone,但是并没有存入任何 Defi 协议中,最终得分是 190 分。

而存入借贷协议或者流动池中积分会更高,因此可以得出结论:在 Defi 协议中存入 0.15ETH 超过 4 个月可以获得低保。

3.3 Puffer

空投时间:2024 年 10 月

低保标准:积分在 1001 分及以上。

Puffer 初期有活动,注册即奖励 1000 分,再加上邀请奖励,不用存钱即可获得低保。

04 精品号奖励

4.1 TIA

空投时间:2023 年 10 月

低保标准:以太坊 rollups 的早期采用者的活跃地址(有主网、OP 链、Gitcoin 捐款、ENS 活跃行为的用户都可能符合资格)单号开盘 200 刀左右,但拿到后期收益更大。

师妹评分:⭐️⭐️⭐️⭐️

以 Celestia 为代表的模块化项目相比于 L2 更加偏向基建,合作伙伴众多。因此你可能不知不觉中就与该项目有了交互,TIA 的空投也提醒了我们每个号做好主网交互、ENS、Gitcoin 三件套的重要性。

4.2 AVAIL

空投时间:2024 年 5 月

低保标准:Rollup 活跃用户(ARB、OP、Polygon zkEVM、Starknet 和 Zksync)

师妹评分:⭐️⭐️⭐️

项目方并没有明确地写出 Rollup 活跃用户的标准,从实际情况来看还是比较卷的。小师妹和师兄的 evm 地址都没有满足要求,但是师兄的留的余额多的 Starknet 钱包中了几个。

另外,部分群友表示刷过 zkEVM 的地址很容易满足要求,并且打过 zksync 铭文的钱包部分也拿到了低保。

05 总结

5.1 难度变化与用户挑战

从时间线的角度,空投的发展是从「点击即送」➡️「多次使用」➡️「积分制」,难度是在不断提高的。

诚然,2024 年也会出现像 Eigenlayer 这样「点击即送」的大毛,但这是建立在项目方雄厚的实力和不错的格局上的。

同时也是由于早期的 Eigen 每次池子开放都限定时间,gas 比较高的原因。

从结果来看,你就算存 10u 也能拿到低保,但敢于花费高 gas 批量多号存入是需要很大的勇气的,因为你在大部分的项目这样做都得不到回报。

我认为 Babylon 或许还存在「点击即送」的机会,原因如下:

BTC 生态的地址天生比较少,潜力较大,有着之前符石和 PIZZA 的大毛先例;

Babylon 每期也存在上限,时间窗口短。

不过今后这种类型的空投一定会越来越少,这是越来越大的竞争决定的。

此外,类似 ARB 的明牌空投也会越来越少,虽然不是明牌,但是发币后的收益反而会更高。因为非明牌的空投通常的竞争不会那么激烈,想象力会更为丰富,这种项目则更考验用户的挖掘能力和策略。

5.2 积分制项目的策略

个人认为积分制项目应当以低保号为主,因为如 Blast、Mode 等项目都会对排名前列的钱包进行锁仓。

精品号最好的结果是奖励完全按积分线性释放,但这样对项目方操作埋伏「老鼠仓」并不方便,因此不建议只做精品号,而是起码要一半资金精品号,搭配一半资金低保号,这样的策略可能会更加稳妥。

低保号的积分最少需要排在前 30%。从已有的经验来看,需要在积分刚上线时存入 100U 到 200U 以上的等值代币,最好存入 defi 协议中,如借贷或者流动性池。

此外,部分项目可以通过如循环贷的方式增加积分(注意控制风险),如 BOB。不过像 Scroll 就明确表示循环贷的资金量并不会被考虑在内。

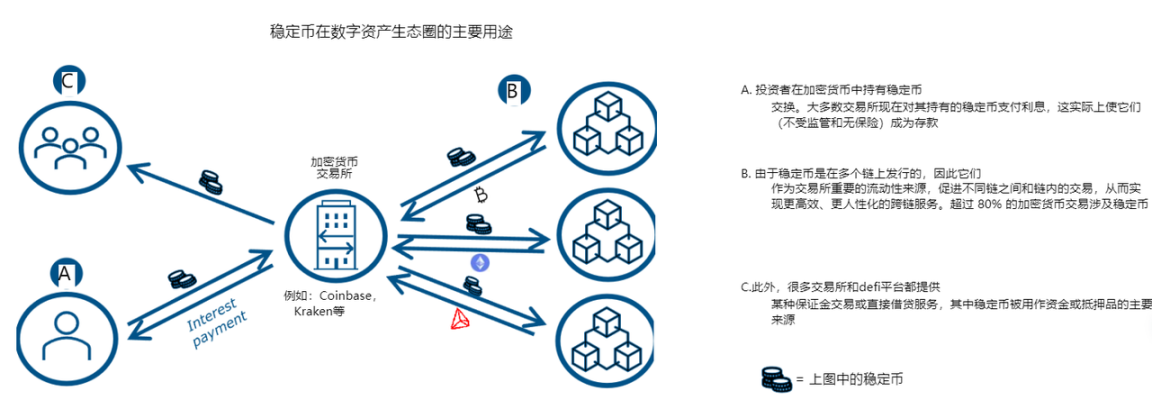

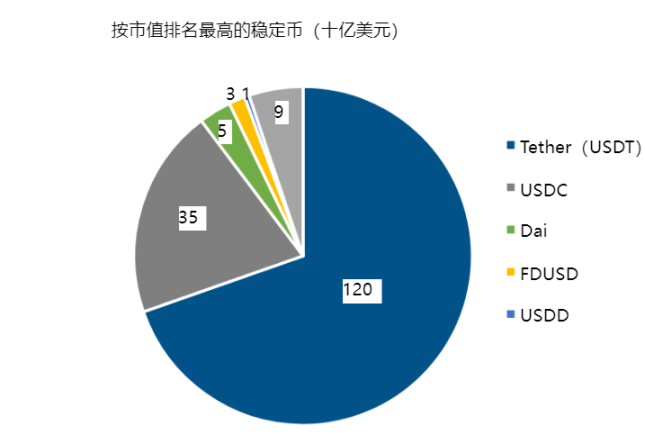

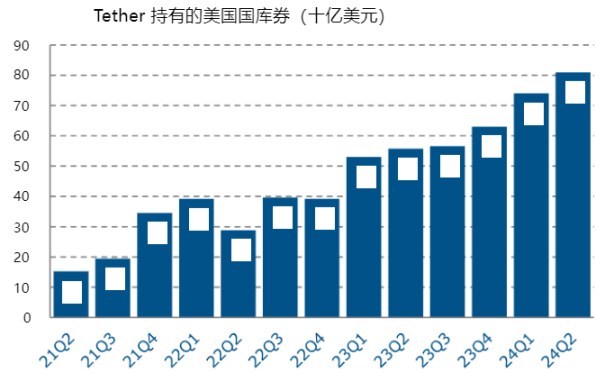

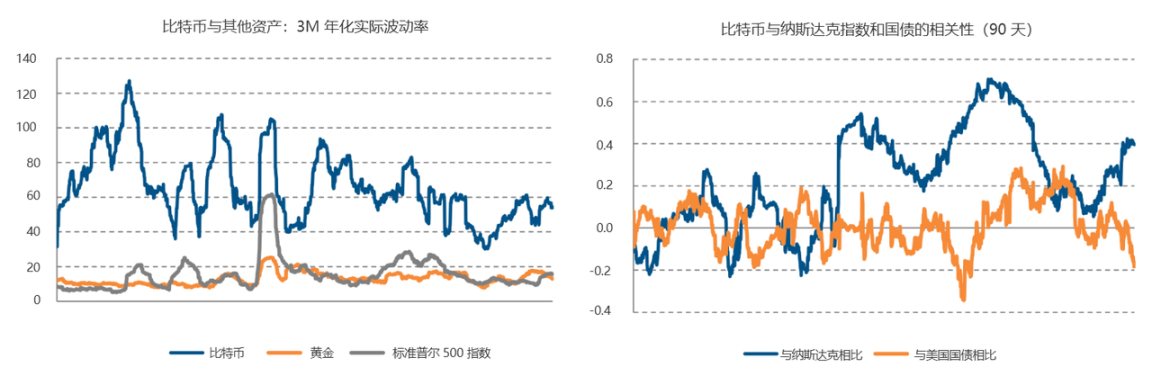

比特币行情

——