今晚CPI能否“扬眉吐气” 让美联储9月“直击”50个基点?

市场正在为美联储的首次降息做准备。在杰克逊霍尔会议上,美联储主席鲍威尔间接预告了9月19日凌晨的降息,并强调了劳动力市场在当前决策过程中的重要性。上周公布的就业市场数据参差不齐,进一步确定了此次降息。然而,上周五的非农就业数据也加剧了市场对预期经济放缓幅度的担忧,导致大多数股票指数出现负面反应。

在美联储进入惯常的“静默期”之前,几位美联储官员在上周五纷纷发表讲话,基本上确认了降息这一公开的秘密,并对这轮利率周期中首次且通常是最困难的降息决策表达了支持。不过,大多数官员避免公开表示支持降息50个基点。

本周市场的焦点转向通胀数据,8月份的CPI通胀报告将在北京时间周三晚上八点半公布。鲍威尔在杰克逊霍尔会议上对通胀的评估非常直接。他提到通胀现在更接近美联储的目标,“通胀的上行风险已经减弱”。因此,通胀数据的重要性有所下降,但这一报告仍具有显著的市场影响力。

有趣的是,最近的通胀相关信息表现不一。上周的ISM服务业和PMI中的价分项数据带来了上行意外,显示出通胀或重新走高。同样,8月中旬的密歇根大学消费者信心调查显示,1年期预期通胀率为2.9%。

经济学家预计,美国8月整体CPI同比将从7月的2.9%放缓至2.6%。几位经济学家表示,天然气价格下跌和食品价格稳定可能有助于控制总体通胀。如果预测成立,CPI通胀同比将创2021年3月以来的新低。剔除食品和能源价格的核心CPI通胀同比预计将降至3.2%。这些预测与克利夫兰联储的Nowcast模型的估计相符。

然而,如果我们观察油价在2023年和今年8月的表现,就会发现这次的整体CPI有较大可能下行。2023年8月油价按月上涨了2.3%,但今年8月则大幅下跌了7%。也就是说,通胀可能更为剧烈地下降,从而为美联储内部鸽派人士提出更为激进的货币政策决策提供更多依据。

另外,CPI通胀是否符合经济学家的预期将在很大程度上还取决于租金上涨的速度。住房成本占CPI通胀指数的三分之二。许多经济学家预计,随着租金涨幅放缓逐渐显示在官方通胀数据中,租金将开始对通胀构成下行压力。不过值得注意的是,上个月的数据违背了这些预期,显示租金仍继续意外上涨。

排除住房因素,整个夏季通胀一直徘徊在美联储目标水平附近。价格增长超过3%的CPI分项所占比例已低于疫情前的平均水平,仅为25%。美国经济增长逐渐疲软,比如职位空缺减少表明劳动力需求疲软,失业率逐渐上升,也增强了人们对更广泛的通胀压力将继续放缓的信心。经济的崩溃并没有导致美联储陷入恐慌,但越来越明显的是,利率高于美国经济所需要的水平。

ING经济学家表示,由于非农就业数据未能说服美联储降息50个基点,市场目前正在关注美国通胀数据,以了解美联储降息的步伐,“很明显,经济增长正在失去动力,市场现在似乎关注经济最终会软着陆还是硬着陆。”

据CME“美联储观察”,美联储9月降息25个基点的概率为70%,降息50个基点的概率为30%。如果通胀出现意外下滑,降息50个基点的预期很可能会进一步上升。另一方面,如果报告结果符合预期,甚至显示出通胀压力的微幅上升,虽然不会改变市场对美联储此次利率调整的预期,但可能在某种程度上抑制随之而来的鸽派言论。

盛宝外汇策略主管查鲁·查纳纳(Charu Chanana)就表示,弱于预期的报告可能会增强市场对降息50个基点的预期,但符合预期的数据可能会继续让25个基点与50个基点的降息争论悬而未决,“总体而言,美元预计将横盘走高,因为目前美联储的宽松预期仍然显得过度”。

美联储政策制定者上周表示,他们准备开始一系列降息,并指出如果不采取政策转变,劳动力市场降温可能会变得更加可怕。查纳纳因此认为:“这使得美联储可能会选择降息25个基点,以避免引发恐慌,尽管他们可能会在今年晚些时候采取更激进的降息措施。”

其它分析则认为,焦点可能仍然集中在核心CPI数据上,该数据的回落进展已经停滞一段时间了。如果价格波动性较小,但缺乏进展,本周风险积极势头可能会有所消停,因为交易员可能会认为数据不足以说服美联储下周降息50个基点。

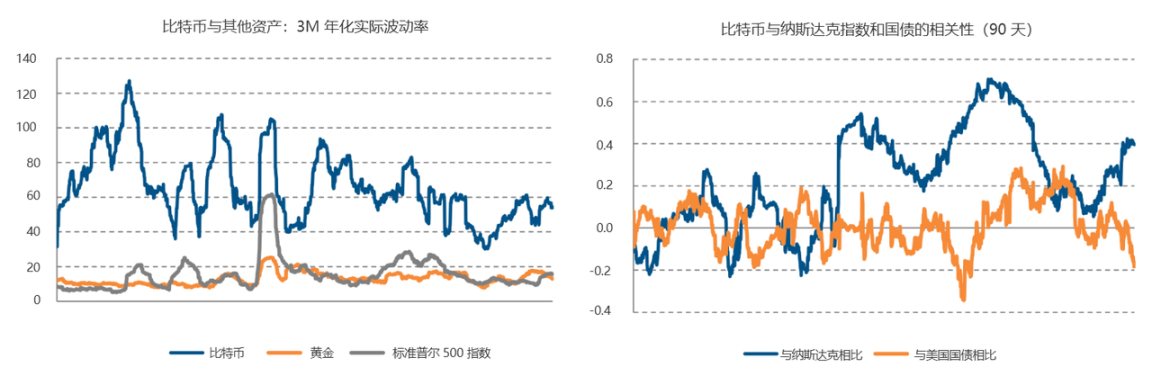

比特币行情

——