AAVE链上数据深度报告

——AAVE链上数据深度报告

作者:日月小楚

本文将深度分析AAVE的链上数据,时间24年9月。

核心要点:

1)AAVE流通市值23亿美金,FDV24.6亿美金。每月新流通4.3万枚AAVE。

2)链上数据显示,美国时区的资金主导增持AAVE。

3)AAVE的持币大户大部分处于盈利状态,但整体的盈利并不高。从盈亏情况来看,大部分持仓大户并不是2021年牛市的那一批,中间的大部分筹码已经充分换手。

4)AAVE的增持者地址的是资金量比较大,是有实力的大资金者。

1 AAVE概况

1)AAVE总量为1600万枚,根据coinmarketcap数据,AAVE现在的流通量为1493万枚,流通市值23亿美金,FDV24.6亿美金。

2)从筹码分配来看,AAVE主要分为两部分,1300万枚20年换币从LEND兑换而来,300万用于生态激励。300万,每月新增流通4.3万枚。作用与两部分,一部分用于AAVE质押者的奖励,一部分拥有创世团队奖励。

3)AAVE创世钱包依然持有79万枚AAVE,价值1.22亿美金。

2 链上筹码分布

2.1 前10大持仓地址情况:

链上持仓地址来看,持仓最大的地址是AAVE的质押地址,质押有299万枚。在排名前20的地址中,大部分是项目方和交易所的冷钱包。其中值得特别关注的地址为

1)持仓地址9,LEND迁移到AAVE的地址,现在依然有33万枚AAVE未被迁移,价值5000万美金。由于时间间隔好几年,大概率这部分代币的钱包已经忘记私钥了。相当于这部分筹码认为是被销毁了。

2)持仓最大的机构为blockchain capital,持有23.3万枚。blockchain capital是AAVE的投资机构,大部分筹码并没有出售并且持有至今。

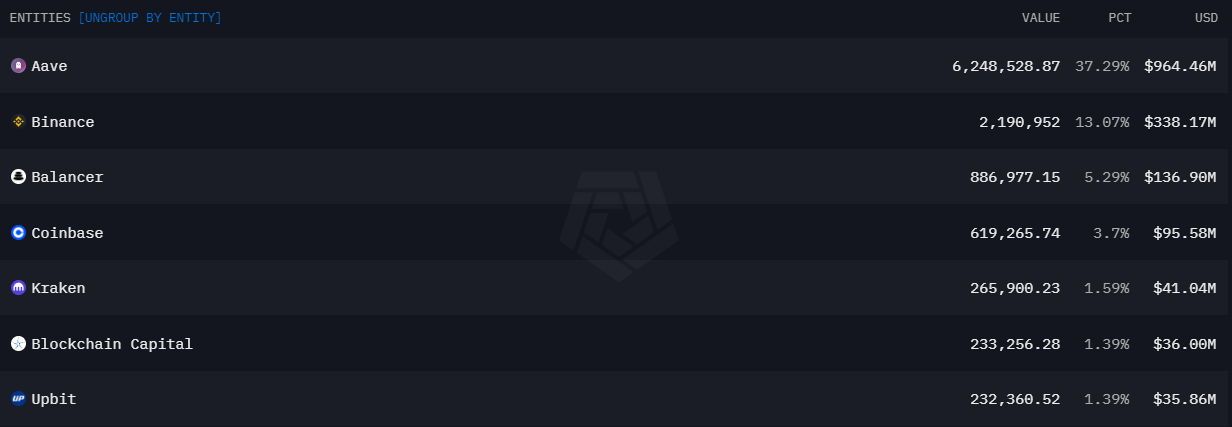

2.2 整体筹码分布

从筹码主题来看,AAVE在project项目方手中的占有37.29%,但是这中间包括了staking的筹码,这部分属于用户。Binance交易所中有219万枚,占比13.07%。其次是coinbase、Kraken、upbit等。而AAVE主要链上流动性在Balancer内,占有88万枚AAVE,流动性高达1.7亿美金。其次在AAVE的uniswap中,流动性13M。

从公链分配来看,AAVE的1600万枚大部分以太坊主链上。其它链比较多有分别是BSC:50万枚。Polygon:22.9万枚。

2.3 Staking情况

1)从质押的变化来看,AAVE整体保持着200~300万的质押量。从20年开启质押来,10月份很快达到了280万。随后在21年2月达到最大360万枚。

2)从质押数量变化来看,AAVE的质押者也会受到一定的熊市的影响。22年的熊市,AAVE的质押量有一次非常大的下降,从317万下降到197万,下降了120万枚。而在23年下半年行情不好的时候,也出现过连续的下降。

3)24年5月之后,AAVE的质押再一次不断上升。现在已经恢复到299万枚。

3 交易所筹码分析

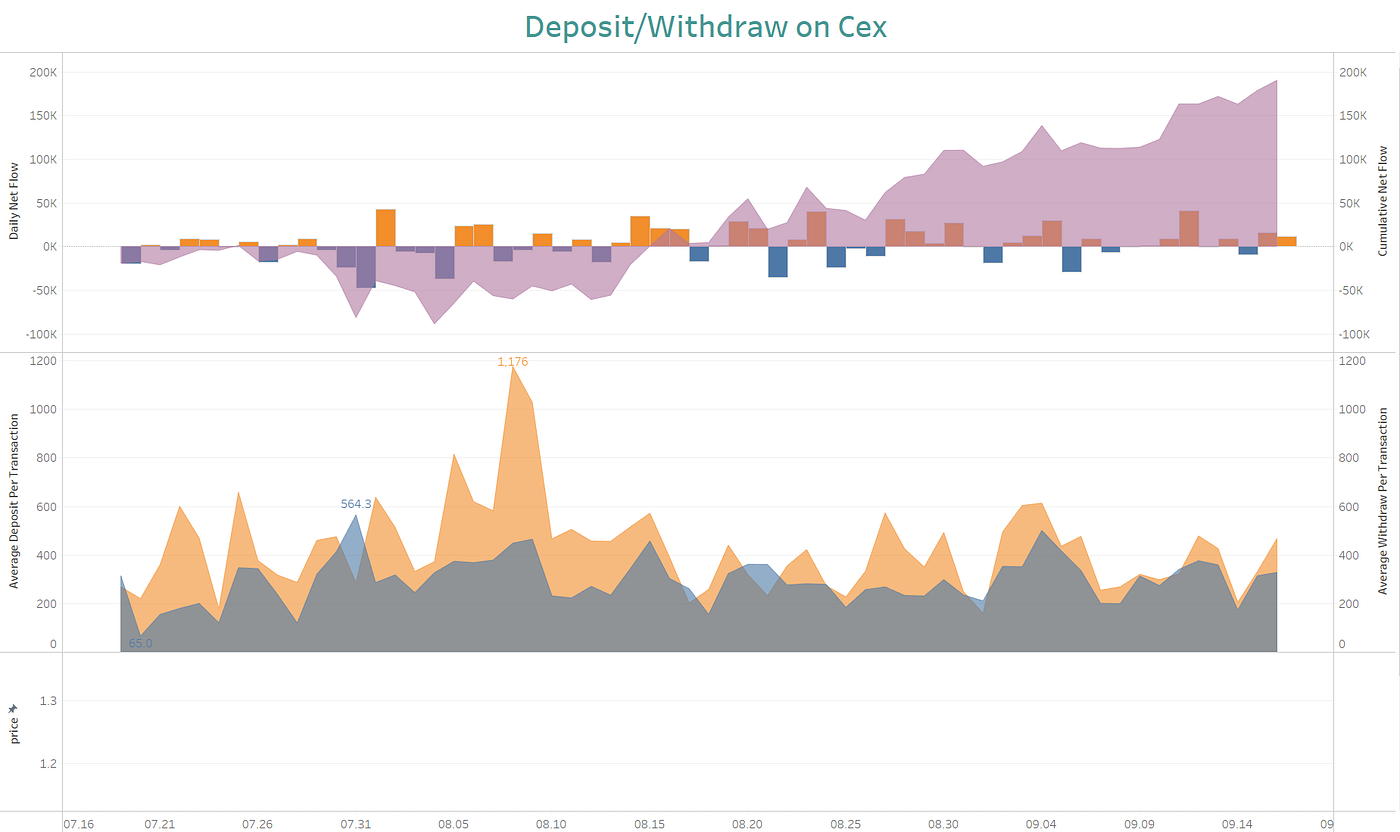

上面图中,第一张代表着每日交易所的充值/提现情况,其中黄色代表当日净充值,蓝色代表当日净提现。阴影面积是充值提现的累计。第二张图代表着每笔充值/提现的平均数量,用来判断充值和提现是否是大户行为还是散户行为。直观的看,值比较高的就是大户的行为,而峰值比较低的主要是都是散户的行为。

1)从交易所的充值提现来看,从8月4日的-8.9万枚知道9月16日的 19万枚,也就这意味在一个多月内,交易所内累计净流入约28万枚。但是,这里会有些不确定的是,这里的交易所包含的coinbase,并且coinbase有Prime Custody服务,存入Custody服务的AAVE不应该算作用户充值到coinbase。反而,用户将AAVE给coinbase做代币托管,反而是打算长期持有的表现。

2)从每笔充值的平均数量来看。单币充值的金额都要高于体现的金额。其中最大值为8.9日。有一笔1176的平均充值。说明是又大户的充值。这点跟我们上面的假设非常符合。因为给Prime Custody服务肯定是大户的行为。

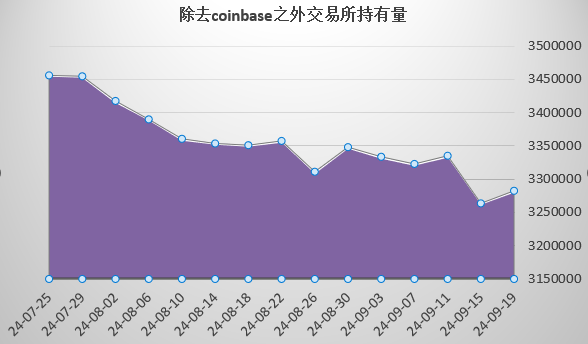

我排除了coinbase交易所的数据,统计其它交易所的AAVE持有量变化。可以明显的看到,在7月25日开始,AAVE是明显的净流出的。已经345万下降到328万,净流出了17万。

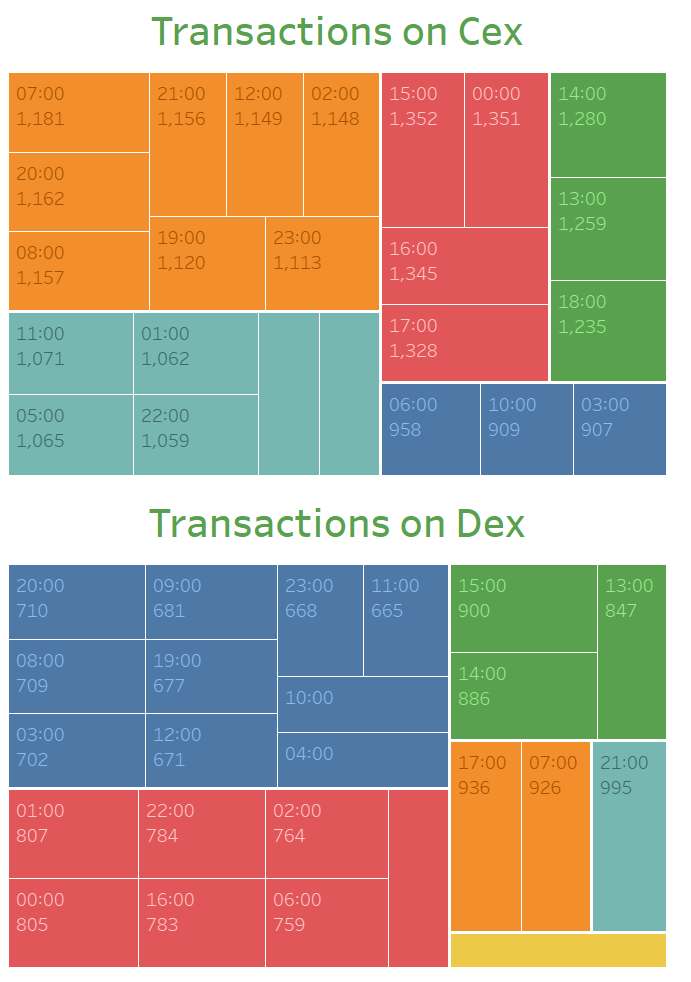

上图是dex和cex的钱包地址(合约地址)转账的次数,是转入转出的累计的次数。请注意上面是UTC的时间。

从cex可以看出,CEX上面最活跃的时间是UTC 15:00,16:00,17:00。 转化成北京时间的话,中国是晚上11点,12点,和凌晨1点。而对于美国世界正好的活跃的时间。而转入转出量最小的北京时间12:00和17:00,对于亚洲活跃的时间。可以间接的说明AAVE最近两个月以美国资金活跃为主。

从dex可以看出,DEX上面最活跃的时间UTC 21:00,其次是17:00,07:00。转化成北京时间,最活跃的依然是早上八点。当然,我们也可以明显的看出,交易所内的转入转出整体要高于的情况。

从dex和cex的转账可以明显的看出,资金更加活跃在交易所,并且是美国时区的资金。

4 持币大户深度画像

请注意,这里的持币大户在排除了项目方、dex、cex、mev、dex中间钱包、cex中间钱包等地址之后,持有AAVE的持币大户。这些持币大户可能包含了机构。

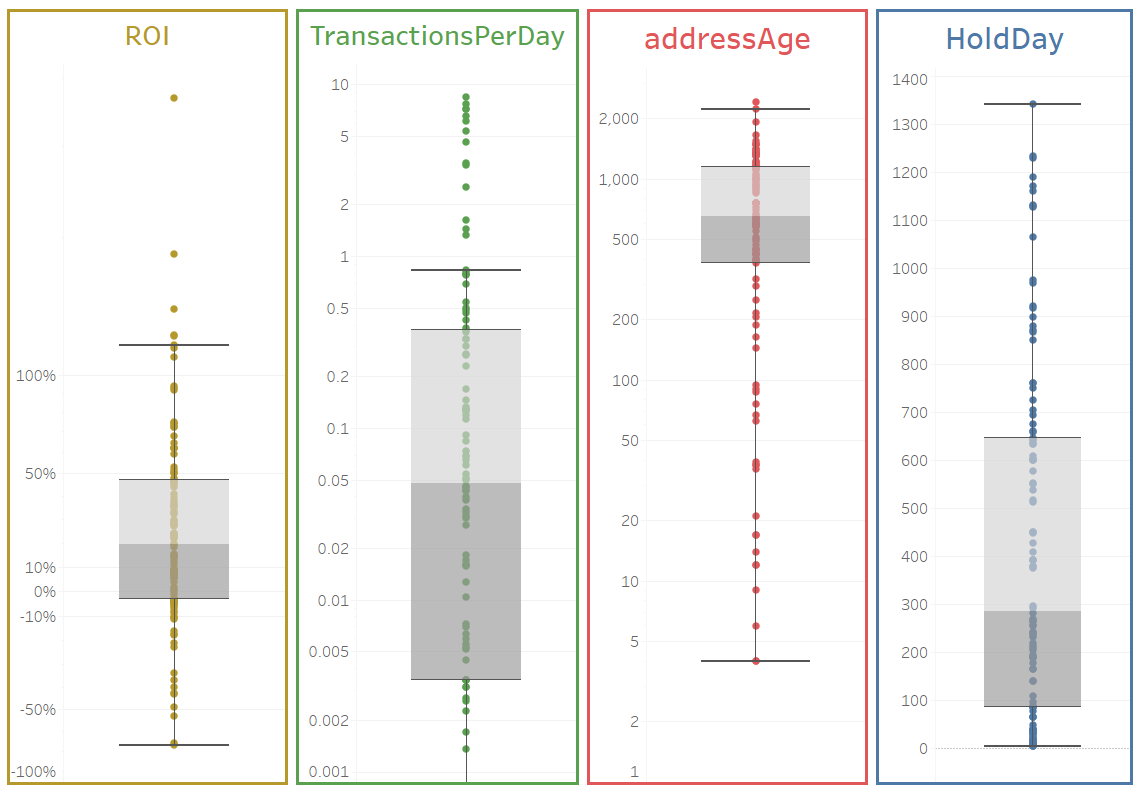

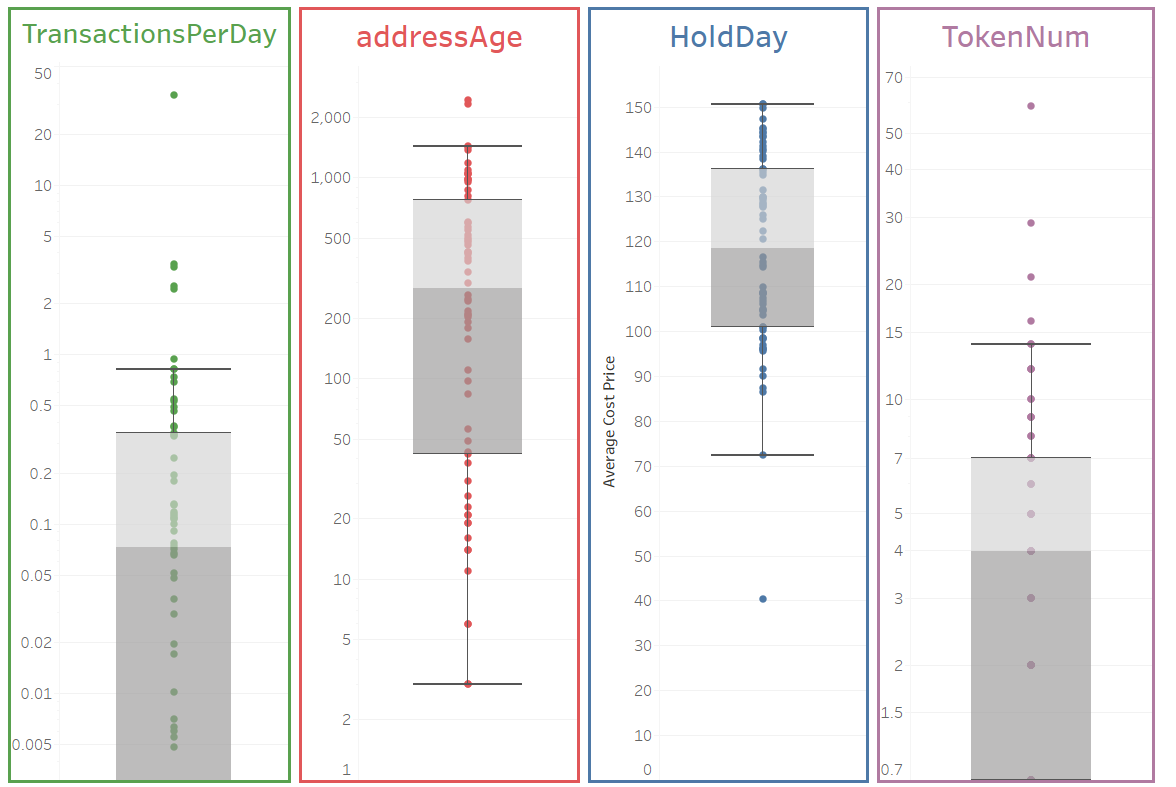

上面是持币大户地址的汇总的核心信息。

1)ROI,从ROI来看,超过75%的持币大户处于盈利状态,但是盈利并不高。中位数盈利20%,最大盈利137%。而依然有26%大户处于亏损状态,最大的亏损66%。结合AAVE的币价来看,AAVE最高点在21年牛市最高668刀,最低点为49刀。从盈利亏损可以明显的推测出,大部分的筹码已经充分换手。

2)HoldDay代表地址持有的时长,其中位数为287天,大约9个多月。这说明一半以上的持仓大户是今年刚买入的。而另外一半是24年之前的。只有25%的持仓大户持有超过647天,也就是1年以上。最大的持币地址1342天。

3)TransactionsPerDay (TPD)是指地址的平均每日的转账次数,用来来衡量钱包在链上活跃度的指标,并能从侧面来判断持币者是长线还是短线操作。从数据来看,AAVE的持币大户TPD的中位数为0.048次,即月平均是1~2次,这主要反应出持有AAVE的大户基本很少做频繁的交易。这跟现在链上冲土狗和MeMe完全不是一波人。

4)从addressAge来看,我们可以发现,中位数的钱包时间为654天,超过四分之三的钱包已经有1147天以上。这表明大部分钱包并非新生成地址,已经存在一段时间。

综合来看,AAVE的持币大户的钱包大部分是处于9月以上的钱包,并且每日转账数量并不活跃,并非是频繁交易者。大部分处于盈利状态,但是整体的 盈利并不高。从盈亏情况来看,大部分持仓大户并不是21年牛市的那一批,中间的大部分筹码已经充分换手。

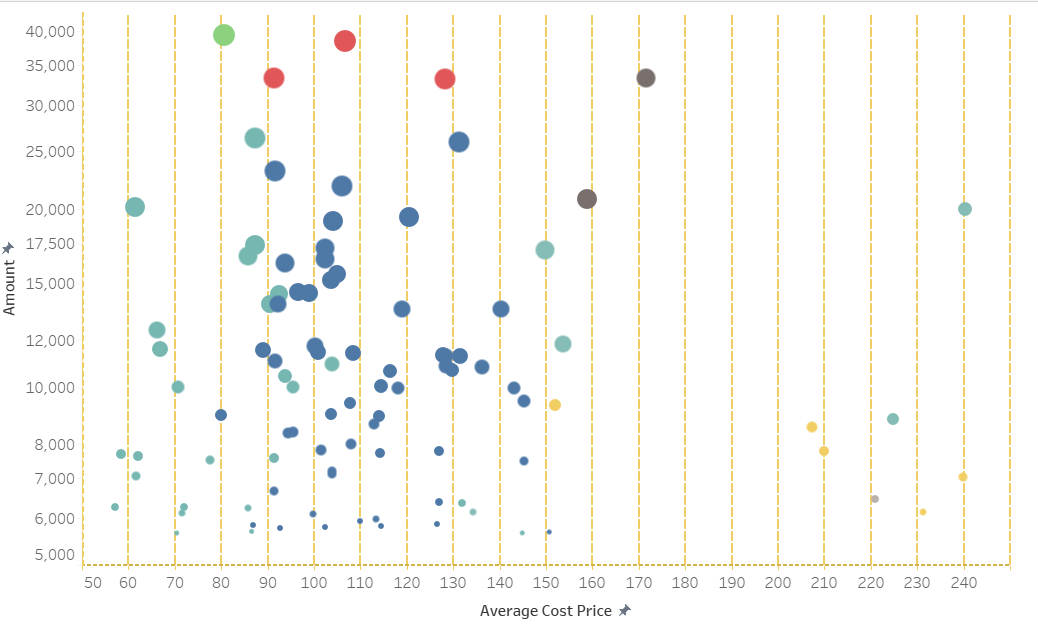

进一步研究持仓大户的成本。上图是持币大户的成本,以及持有量的关系图。从上图中我们可以直观的看到

1)大部分大户的平均持有成本集中在85和150刀之间,特别是100刀左右集中度最高。这个价格也是最近的震荡区间。我们可以看到85~100刀之间,各层级持仓的都有,有6K左右的持仓,也有20k、35K持仓量的。

2)有一批断层的成本区间,价格在200~200之间。AAVE从22年4月以后,价格一直在200以下,说明这部分持仓大户是很早已经就持有不动的。可以看到这部分整体的筹码比较少,最大的一个大户持有20K左右,大部分都持有10K以下。

3)还有一批持仓成本在70刀以下的,按照现在的价格已经有翻倍的收益,但是整体占比也比较小。

5 最近60天增持大户分析

说明:增持大户是指在新增购买的大户,它可能与持仓大户重叠。比如某个地址,又是Top100的个人持仓大户,又是增持。如果这个地址持仓50K,最近这段时间内购买了2K,在这里分析的时候,只采用2k。

5.1 增持数量分布情况

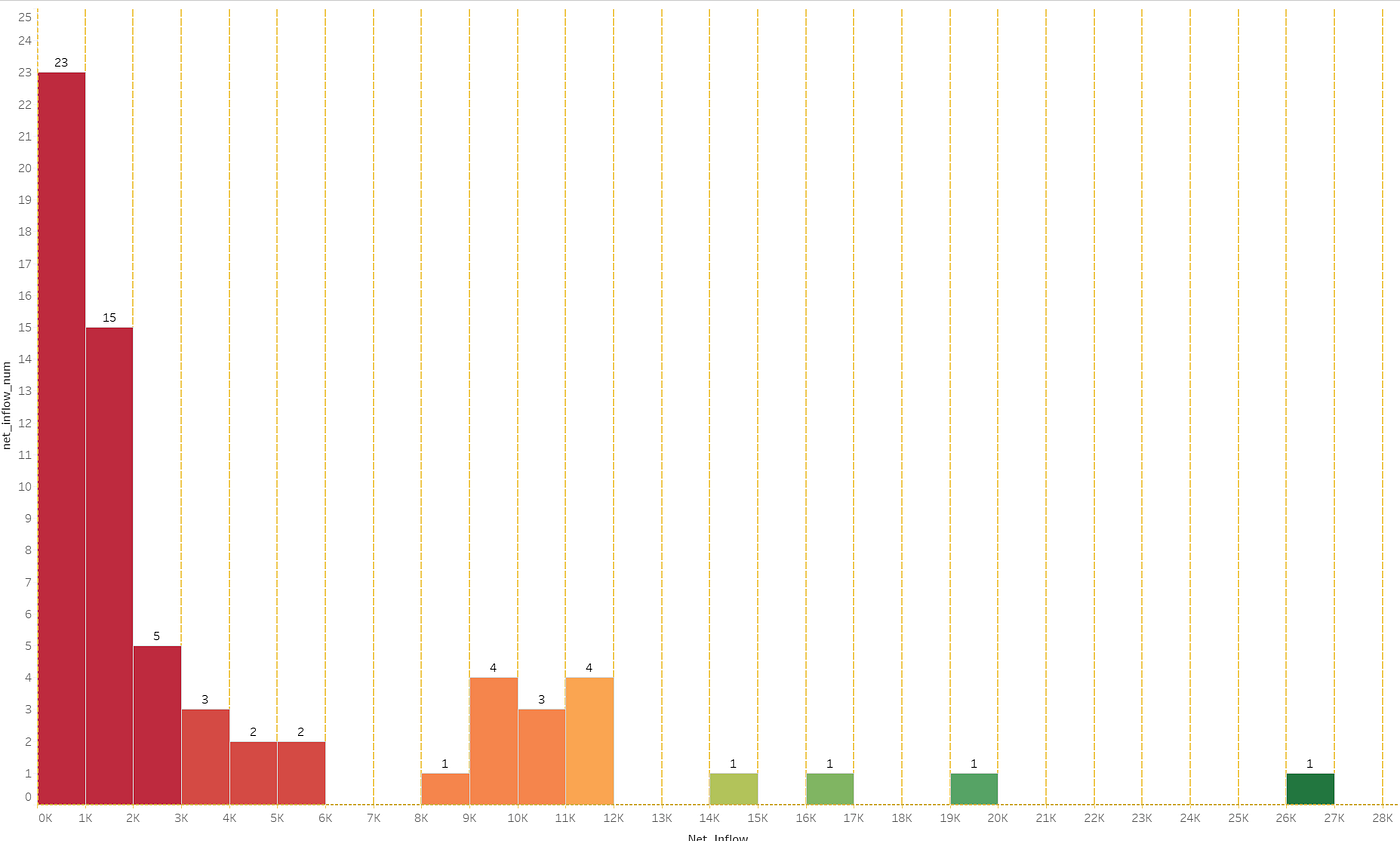

上图为近60天增持大户的增持情况。最大的增持量是在0K~1K,大约在14万美金左右,一共有23个地址。其次数量为1K~2K的增持大户一共有15个。其次在2K~12K之间,各分布着不同的增持地址数量。但是到了14K以上,就比较少了,各类的增持只有1位。

最大地址增持在26K左右,价值约400万美金。

5.2 增持地址基本情况

1)地址持有时长分析:

addressAge 列的中位数为 281.5 天,大约为 9 个月。这表明超过一半的持仓大户在过去不到一年的时间内生成地址。并且有25%的增持者年龄是42天之后。拿它跟大户持仓者对比,发现地址年龄要明显低于大户持仓者(中位数为654天),这说明最近的增持者是新进的一批买入者、

2)每日转账次数 (TransactionsPerDay, TPD) 分析:

transactionPerDay 的中位数为 0.0731 次/天,即每月大约有 2 笔交易。这表明持有 AAVE 的大户们交易频率较低,并不频繁参与链上的活动,更多的是长期持有。这与当前一些高频短线交易的投资者有很大不同,进一步说明大多数持币者采取了较为保守的操作策略。

3)TokenNum

地址的持有Token数量,可以从一个角度来衡量该地址的投资风格。如果数量比较多,那往往是广撒网的地址。而Token数量比较少,往往是喜欢重仓买入看好币的投资习惯。AAVE增持者的平均持有币的数量的中位数为4个,因为这里的统计包括AAVE本身,说明50%的增持者是持有其它币少于3个的。其中25%的地址值持有AAVE一个币种。

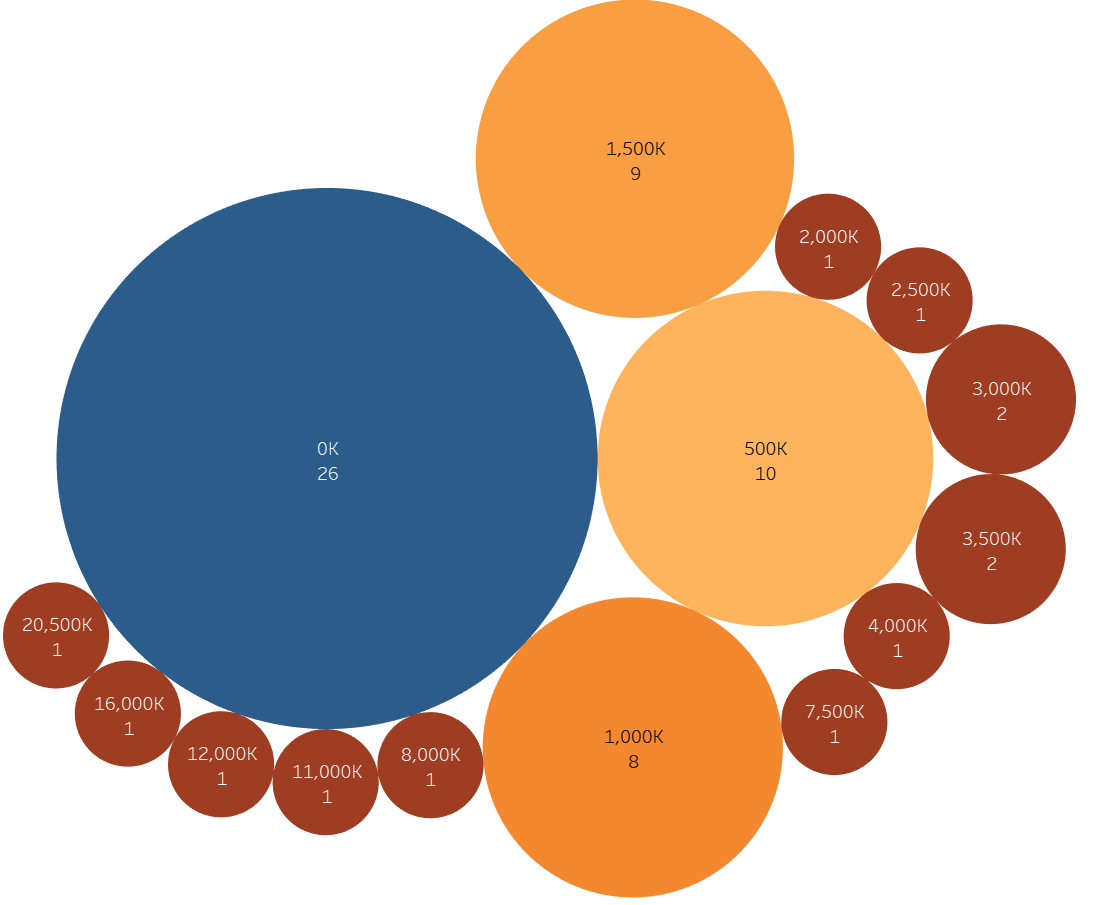

5.3 增持者的总资产情况

增持者地址的总资产情况,可以衡量地址的资金实力,并在一定程度可以衡量这些增持者未来继续买入的潜在实力。从数据来看,资产在0~500K,500K~1M,1M~1.5M,1.5M~2M的地址分布有26、10、8、9个。这说明AAVE的增持者是资金量比较大的地址。资金地址最大的是20.5M的地址。

5.4 增持者持仓图谱

这张图可以清晰的看到,AAVE的增持者最大的持仓是AAVE,这当然是非常自然的答案。第二第三位分别是ETH和USDT。另外的持币分布为ONDO、USDC、UNI、FET、LINK、PENDLE、ETH、stETH、aETHAAVE、USDT。从图谱来看,增持者是比较喜欢传统的项目,而不是最新的热点和叙事。